Posted 3 мая, 17:37

Published 3 мая, 17:37

Modified 4 мая, 11:52

Updated 4 мая, 11:52

Достояние без состояния: Газпром стал убыточным из-за налогов и внутренних цен

Елена Петрова, Татьяна Свиридова

Конец красивой истории о национальном достоянии?

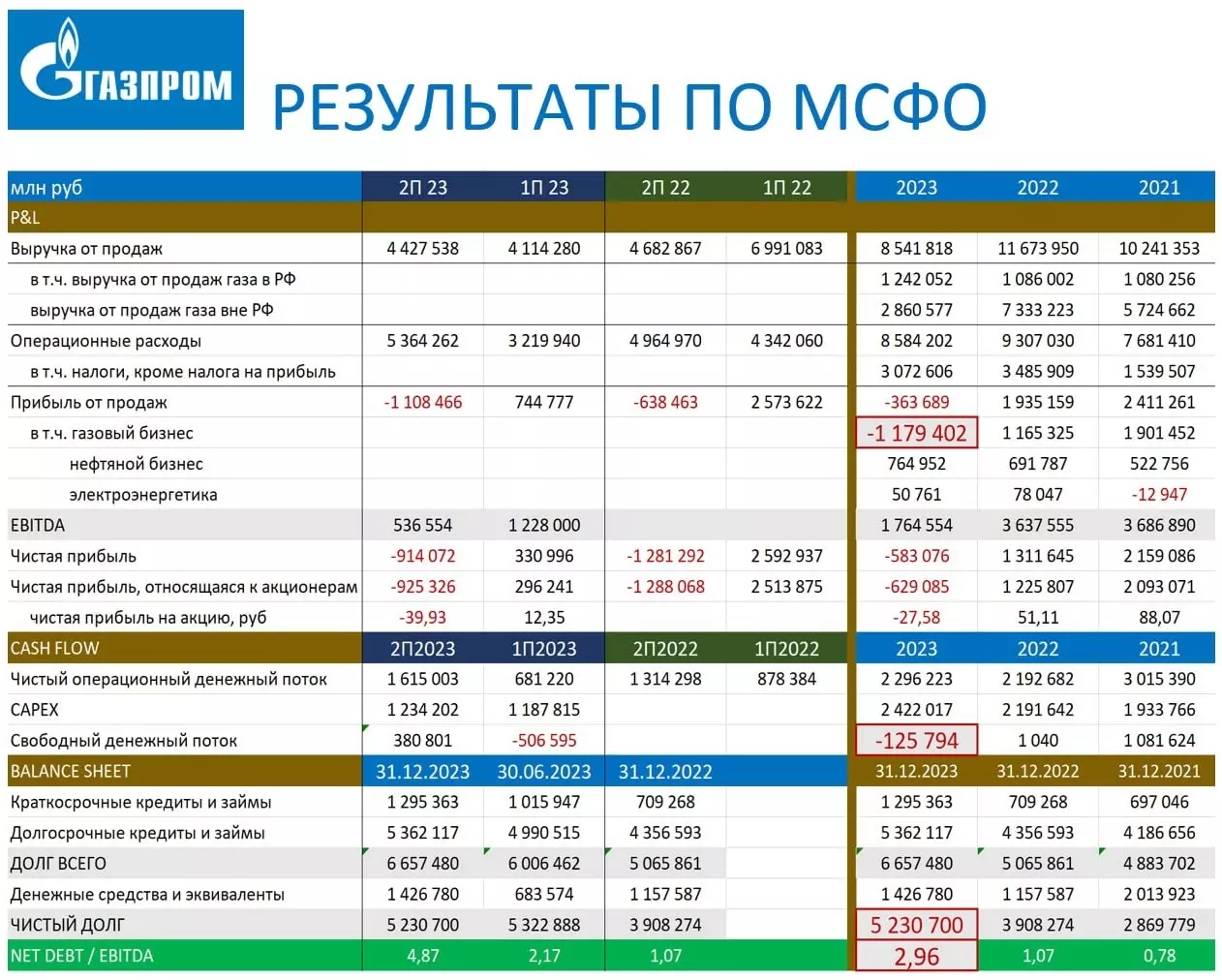

Отчет Газпрома по МФСО подтвердил мрачные прогнозы пессимистов и реалистов и не оправдал ожиданий оптимистов на рынке. Чистый убыток российского гиганта за 2023 год составил 629,1 миллиардов рублей. Такого результата у компании не было с 1998 года, когда «народное состояние» впервые опубликовало отчетность по МФСО.

В 1999 году убыток, относящийся к акционерам, не превысил границу в 100 миллиардов и составил 95,1 миллиардов рублей. Некоторые аналитики предсказывали примерно такой же результат и в прошлом году. Однако группа ушла в минус, более чем в 6 раз превышающий антирекорд четвертьвековой давности. Директор Института энергетики и финансов Алексей Громов со скепсисом относился к положительным прогнозам некоторых аналитиков:

— Было очень странно читать аналитиков, которые рассуждали о том, что группа «Газпром» по итогам прошлого года покажет хорошие показатели. Или кто-то говорил о том, что убыточность Газпрома будет находиться на минимальном уровне. Мы должны понимать, что основная доходность группы «Газпром» — это доходность от экспорта природного газа в страны ЕС, именно это направление в деятельности Газпрома всегда считалось самым премиальным — с точки зрения доходности. У нас экспорт по итогам последних двух лет в европейском направлении упал почти в 5 раз. Очевидно, что доходность Газпрома резко сократится.

Потеря европейского рынка и падение цен на газ — сочетанная травма Газпрома

В отчетности Газпрома прочитываются драматические события, которые пережила компания за прошлый год. Проседание в основном бизнесе — производстве и продаже природного газа — началось два года назад, хотя по итогам года все было как всегда, и прибыль была соответствующая — 1,2 триллиона рублей.

В 2023 году сокращение экспорта на европейские рынке приобрело характер обвала, достигнув дна в течение нескольких месяцев. Такого не ожидали ни в Москве, ни в самой Европе. Как говорили чиновники Еврокомиссии, они, конечно, думали о сокращении зависимости от русского газа после всех угроз и унижений, но полагали, что этот процесс займет годы, если не десятилетия.

Но все случилось за один год — с соответствующими последствиями для Газпрома.

Плюс к тому упали цены на газ. В 2022 году на пике за 1000 кубометров давали до 3000 долларов, а среднегодовая на Лондонской бирже составила 1400 долларов. В 2023 году она упала в три раза до 464 долларов за 1000 кубов. В итоге на операционном уровне основной бизнес Газпрома — газовый — принес компании убытка на 1,2 триллиона рублей.

— Почему группа уходит в убыток — тоже понятно. При сокращении основной статьи доходов объёмы экспорта сократились в 5 раз, цены на газ упали, ведь в 2022 году были экстремально высокие цены, особенно в Европе, что тоже давало дополнительную прибыль для группы Газпром. Сейчас цены сильно снизились. Они по-прежнему выше показателей 2021 года, но одно дело продавать газ за 350 — 400 долларов за 1000 кубов, а другое дело продавать газ в среднем по цене 700 — 800 долларов, как это было по итогам 2022 года, — говорит Директор Института энергетики и финансов Алексей Громов.

Сначала возьмем налоги, а потом дадим денег из ФНБ?

В том, что госкорпорация прошла 2023 год с отрицательным результатом, виноваты не только европейские государство, которые выкинули дешевый трубопроводный газ из России на свалку истории, но и главный акционер Газпрома — российское государство.

Как рассказал «НИ» Алексей Белогорьев, на компанию была адресно наложена очень высокая фискальная нагрузка. С 2023 по 2025 годы Газпром будет платить повышенный НДПИ. Государству в срочном порядке потребовались деньги, и тогда было решено увеличить основной налог. Это не могло не сказаться на финансовых показателях.

Теперь звучат предложения помочь «народному достоянию» из Фонда народного благосостояния. Называется цифра в 400 миллиардов рублей. Директор по исследованиям и развитию Института энергетики и финансов Алексей Белогорьев этой идеей не проникся:

— Идет обсуждение платежа из ФНБ, решения такого еще нет. Но это очень странная идея, потому что финансовая проблема с Газпромом во многом связана с дополнительной фискальной нагрузкой. С Газпрома с 2023 по 2025 годы суммарно дополнительно берется 1,8 триллиона рублей. Это в три раза превышает убыток, который был объявлен. Если бы этой налоговой нагрузки не было, то и убытка тоже бы не было. Если государство берет эти деньги в бюджет, а потом отдает через фонд национального благосостояния, то это социальная игра. Я думаю, что этого не будет.

В эпоху сверхприбылей в Газпроме повышение налоговых платежей осилили бы не глядя. Однако в 2023 году его вводили, основываясь на результатах второй половины 2022 года, зная, что ситуация не только изменится, но изменится кардинально в худшую сторону.

Однако государству нужно было в срочном порядке профинансировать демпфер для нефтяных компаний, поскольку из-за опрометчивого решения не платить компенсацию за дешевое топливо внутри страны цены во время урожая взлетели ввысь. Как всегда, помог Газпром. Однако справедливым это решение не было уже тогда, считает Директор Института энергетики и финансов Алексей Громов Алексей Громов:

— По сути, повысили НДПИ только для Газпрома, при этом в стороне от этого оказались другие компании, производящие газ внутри России. По разным причинам. Например, НОВАТЭК не платит НДПИ, если газ направляется на производство СПГ, на попутный газ действуют льготные ставки НДПИ, и прочее, и прочее. Повышение НДПИ для Газпрома было оправдано до тех пор, пока сохранялась экспортная сверхприбыль. В текущей ситуации это явный перекос налоговой политики. Было бы правильным его устранить.

Налоговое бремя, которое правильнее было бы назвать побором, не даст Газпрому выйти из финансового кризиса, также считает Алексей Белогорьев:

— Если нагрузка в виде дополнительных платежей НДПИ сохранится, компании будет очень-очень сложно исправить свое положение. К этому надо добавить, что помимо того, что компания несет большую фискальную нагрузку, она сохраняет очень большую инвестиционную программу. Расходы остаются огромными, а доходы резко снизились. Плюс налоговая нагрузка, которая заведомо выводит компанию в убыток.

Тарифы на газ — священная корова российской социальной и промышленной политики

Российские чиновники выстраивают свою пиар-стратегию в отношении Газпрома в парадигме: «Мы потеряли европейский рынок, зато у нас есть газификация внутри страны». Аргумент этот не только слабый, он еще и неверный. Вся проблема в том, что в России по факту нет внутреннего газового рынка, напоминает Алексей Громов:

— С учётом того, что у нас в принципе, как такового, нет внутреннего рынка газа, ситуация парадоксальна в том смысле, что цены на газ для конечных потребителей регулируются государством. Это не только для населения, но и для промышленных предприятий и объектов электроэнергетики. У нас есть предельный уровень цен, установленных государством.

По сути, рынка нет. До ситуации 2022 года это было приемлемо для отрасли, потому что были сверхдоходы от экспорта, которые покрывали все инвестиционные задачи Газпрома. Сейчас ситуация изменилась. Мы кричали об этом и год, и два года назад — как эксперты мы видели, что эта проблема встанет в полный рост в самое ближайшее время. И вот такая проблема встала.

Планируемое повышение газовых тарифов для населения на 11% в июне и и для предприятий не возместит никаких потерь — это как горчичником лечить язву желудка. На вопрос «НИ», на сколько должны повысится цены на газ для потребителей, Алексей Громов ответил так:

— Не «на», а «в». В два раза. От 50% до 100% — это минимальное требование Газпрома с тем, чтобы компания выходила на приемлемый уровень рентабельности внутри России. На это никто не пойдёт, это может затормозить экономический рост и сказаться отрицательно на экономике многих промышленных предприятий и объектов электроснабжения.

На самом деле, предпосылки для создания рынка газа в стране есть. Когда раньше Газпром был единственной компанией, то и смысла в этом не было, считают эксперты. Однако сейчас газ, в том числе, попутный, добывают и независимые производители, как Новатэк, и нефтяные компании — Роснефть и Лукойл. Просто сейчас до 150 миллиардов кубометров газа они сдают Газпрому, а на бирже торгуется 10% от потребляемых объемов.

Однако рынок — это всегда повышение цен для населения. Скорее всего, государство не решится на это, хотя и предлагаются модели со множеством исключений — для особых категорий граждан, для социально значимых производств и так далее.

Кроме того, в правительстве понимают, что Газпром — это не компания с хроническими проблемами, когда требуется радикальное лечение.

Время сверхприбылей прошло безвозвратно

Несмотря на падение экспорта, продажа газа заграницу по мировым ценам остается главным источником дохода Газпрома. Сложное положение не только у российской компании — весь мировой газовый сектор находится в кризисе.

Он начался еще до СВО, просто Газпром из-за своего доминирующего положения на самом прибыльном рынке в Европе его не заметил. Противостояние с Западом усилило кризисные явления в мире и ударило по Газпрому. Однако сам кризис никуда не делся, говорит Алексей Белогорьев:

— Газпром, несомненно, станет прибыльной компанией, как только с него перестанут брать дополнительные налоги. С точки зрения общей выручки, я не думаю, что на экспортных рынках в ближайшие несколько лет нужно ждать какого-то прорыва, потому что рост физических поставок сопровождается снижением маржи из-за падения цен.

В 2024–2025 годах эти цены могут быть неустойчивыми. Начиная с конца 2025 года, все ожидают длительный период низких цен на рынке и по трубопроводному газу, и в СПГ. Долгосрочная ценовая конъюнктура не очень благоприятная. В этих условиях даже рост экспорта, скорее всего, не приведет к существенному увеличению выручки от экспорта. На внутреннем рынке есть возможность дополнительного роста цен, если правительство на это пойдет.

Алексей Громов считает, что сейчас лучшее время для реформирования отрасли и введения рынка в газовый сектор. Тогда и выручка Газпрома внутри страны вырастет. Ну и сокращение расходов внутри компании повысит финансовую дисциплину:

— Есть вопросы управленческих расходов компании, есть вопросы оптимизации персонала компании. Мы прекрасно знаем, что Газпром за этими направлениями не следил, обеспечивая эффективность своей работы за счёт экспорта.