Posted 7 сентября 2015,, 21:00

Published 7 сентября 2015,, 21:00

Modified 8 марта, 03:18

Updated 8 марта, 03:18

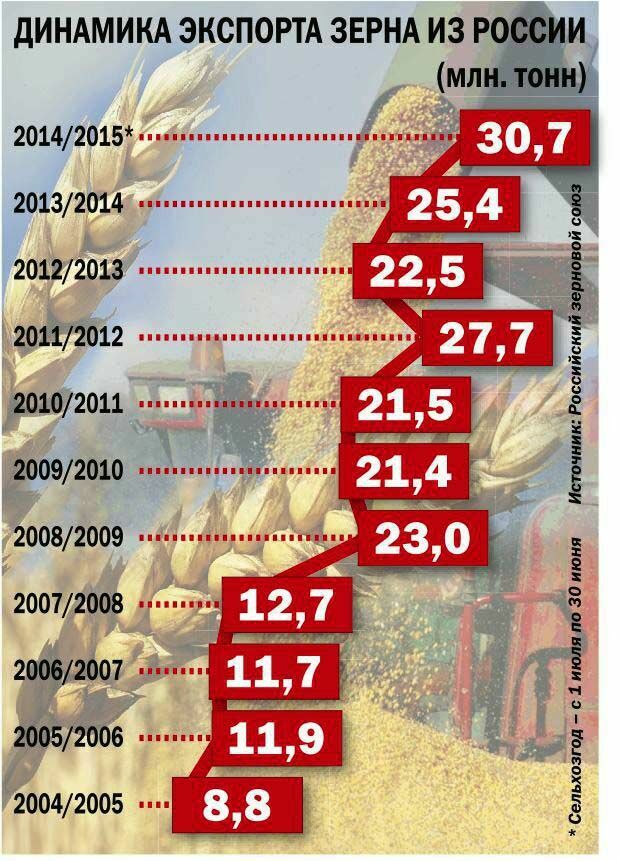

Просадка по пшенице

Старший экономист Международного совета по зерну (IGC) Эми Рейнолдс отмечает, что пока конкурентная ситуация складывается в пользу России. «Сейчас нет оснований считать Соединенные Штаты главным источником поставок на мировой рынок», – утверждает эксперт.

Глобальная торговля пшеницей поделена по зонам: Черноморский (куда входит Россия) и Европейский регионы поставляют зерновые крупнейшим покупателям на Ближнем Востоке и в Северной Африке; США и Канада обеспечивают зерном большую часть Азии. «Черноморский регион предлагает качественное зерно по хорошей цене, а в Соединенных Штатах цены на самом деле слишком высокие, чтобы их можно было считать оправданными», – отмечает Эми Рейнолдс.

Впрочем, у ситуации с экспортом российского зерна есть и другая сторона. По оценке заместителя директора по стратегическому маркетингу «Русагротранса» (крупнейший перевозчик зерна по железной дороге) Игоря Павенского, в августе 2015-го Россия продала за рубеж около 3,85 млн. тонн зерна, а годом ранее – 4,64 млн. тонн.

Напомним, что с 1 июля действует новая вывозная пошлина на пшеницу: 50% минус 5,5 тыс. рублей за тонну, но не менее 50 рублей. Соответственно, за прошедшие два месяца поставки пшеницы из России сократились в 2,2 раза. Производители неоднократно обращались к властям с просьбой пересмотреть механизм пошлины, поскольку в сложившихся условиях им выгоднее хранить зерно и не продавать его никуда, в том числе и на внутренний рынок. По словам президента Российского зернового союза (РЗС) Аркадия Злочевского, выхода для экспортеров пшеницы нет, пока «курс рубля не устаканится». А гендиректор аналитического отраслевого агентства «ПроЗерно» Владимир Петриченко сообщил: «Просадка произошла по пшенице, но мы экспортировали рекордный для июля объем ячменя».

Об остановке экспорта зерна не может быть и речи, уверены в «Русагротрансе». Рынок уже научился приспосабливаться к скачкам курса валют, тем более что контракты заключаются в долларах. Основные рынки сбыта российского зерна – это Саудовская Аравия, Иран, Италия, Испания, Израиль, Тунис, Марокко, Греция и Египет. Продовольственную пшеницу Россия поставляет прежде всего в Южную Европу, в частности, в Италию. А фуражную – в страны Ближнего Востока и африканского континента. Разница в ценах с зерном европейского и американского происхождения составляет от 14 до 40% в нашу пользу.

Осложняет ситуацию географический фактор. Так, значительную часть фуражного зерна производят в Сибири и на Южном Урале, и оно не имеет шансов на прибыльный экспорт, учитывая, что почти 80% экспортных отгрузок осуществляются окружным и затратным путем – через Новороссийск. Еще одно тревожное обстоятельство: по данным Международного совета по зерну, мировое предложение зерна в текущем сезоне достигнет рекордных 2,4 млрд. тонн. Несмотря на рост потребления, переходящие запасы зерна вырастут до самого высокого уровня за последние три десятка лет и составят 447 млн. тонн.

Тем не менее, пока на наше зерно есть спрос. Покупать его – прямая выгода. «На мировом рынке зерно и любые культуры торгуются в долларах или в евро, – заметила в комментарии для «НИ» генеральный директор Института аграрного маркетинга Елена Тюрина. – В России цены, естественно, устанавливаются в рублях. Девальвация рубля приводит к тому, что снижаются цены в долларовом эквиваленте, что приводит к росту конкурентоспособности отечественной продукции».

По словам собеседницы «НИ», сейчас сложно делать прогнозы относительно будущих объемов экспорта зерна: «Август-сентябрь – это самое начало сельхозгода 2015/2016, период наиболее активной уборки зерновых и закупки зерна у сельхозпроизводителей трейдерами. Основным фактором, влияющим на ценообразование, станут итоговые данные по валовому сбору зерновых культур. После того как уборка завершится, цены будут формироваться под воздействием ситуации на мировом рынке и ожиданий тех же трейдеров».