Posted 31 января 2016,, 21:00

Published 31 января 2016,, 21:00

Modified 8 марта, 03:14

Updated 8 марта, 03:14

Жертвы ресурсного проклятия

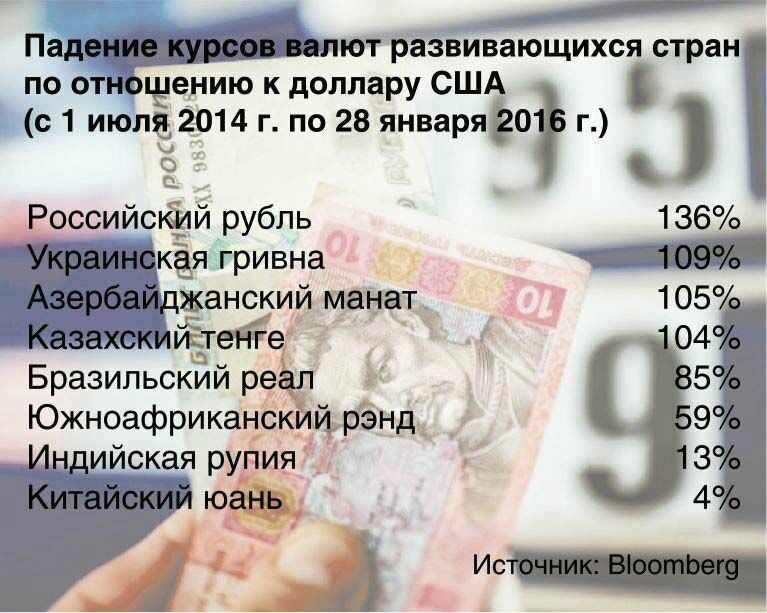

Статистика показывает, что ни у одной из заметных мировых валют, включая денежные единицы развивающихся экономик (далее – emerging markets, EM), нет на сегодняшний день такой плачевной динамики, как у рубля. За последние полтора года, начиная с 1 июля 2014-го, рубль ослаб по отношению к доллару на 136% – более чем в 2,3 раза.

Глобальная фаза падения валют развивающихся стран началась в середине 2011 года. Их сводный индекс против доллара США снизился на 37%. Экономика циклична – за ростом всегда следует спад. Сырьевой бум 2000–2011 годов в EM обернулся высокими темпами роста ВВП, доходов, цен на активы, притоком иностранного капитала. Через этот благостный период прошла и Россия. От продажи нефти в стране накапливался денежный ресурс, который шел на пополнение резервов. Экономика получала от нерезидентов инвестиции – как прямые, так и портфельные. Рубль оставался стабильным и даже укреплялся. В 2011-м, как и в 2001-м, за один доллар давали 28,5 рублей.

Но именно тогда хорошие времена и для России, и для остальных EM закончились. Чрезмерное стимулирование экономик в ответ на кризис 2008–2009 годов привело к их «перегреву», к росту инфляции и к монетарному ужесточению и кризису ликвидности. Процентные ставки стали расти, темпы кредитования – сокращаться. Накопившиеся в период 2001–2011 годов дисбалансы сегодня устраняются через девальвацию валют. Рубль не остается в стороне от этой тенденции. Проблема в том, что девальвация – лишь сиюминутное решение: странам ЕМ, и особенно России, срочно требуются структурные реформы и перестройка модели экономического роста.

В наши дни emerging markets застрахованы от полномасштабного единовременного кризиса, поскольку их валюты являются плавающими. В 1990-е годы курсы были фиксированными и жестко регулировались центробанками. Государства с фиксированным валютным курсом и значительными валютными обязательствами так или иначе оказываются в состоянии дефолта в условиях резко ухудшающейся экономической конъюнктуры, как Россия в 1998-м из-за проблем в Юго-Восточной Азии.

Сегодня валютные курсы падают прежде всего из-за снижения спроса на сырье стран-экспортеров. Так, по оценкам экспертов, доходы бюджета Малайзии на 30% зависят от нефтегазового сектора, в России – на 50%, в Казахстане и Азербайджане – еще больше.

Однако в каждом конкретном случае у девальвации валют ЕМ помимо причин глобального характера могут быть и свои, индивидуальные. Так, в Таиланде инвесторов отпугнули теракты, не добавив уверенности в стабильности военного режима. Бразилия пребывает в беспрецедентной рецессии, спад ВВП в этом году ожидается в районе 3,5%. Государственные и частные компании в Индонезии и Малайзии сильно закредитованы, причем их долг номинирован в иностранной валюте. Этот факт толкает ринггит и рупию вниз. Курс турецкой лиры упал в 2015 году на 15%, отражая политическую неустойчивость и приток беженцев из Сирии.

Но Россия – совершенно особый случай. Помимо самой резкой девальвации среди прочих сырьевых валют ее отличает аномально высокий рост цен. Хуже в этом смысле дела обстоят только в Венесуэле, где инфляция за минувший год достигла почти 70%. Впрочем, Венесуэла – пример экстремальный: экономика расшатана, действует черный рынок валюты, в стране дефицит товаров, и власти пытаются административно регулировать потребительский рынок. Советник президента Сергей Глазьев обвиняет в финансовой слабости России ее Центробанк, который, по его словам, не контролирует курс рубля, предоставляя полную свободу валютным спекулянтам. Тогда как в ведомстве Эльвиры Набиуллиной указывают на санкции, нефтяные котировки и продуктовое эмбарго. При любых обстоятельствах, убеждены эксперты, в ближайшие годы не стоит ждать стабильности на отечественном валютном рынке.

Как заметил в комментарии для «НИ» директор Института стратегического анализа ФБК Игорь Николаев, речь надо вести даже не столько об ослаблении валют emerging markets, сколько об укреплении доллара. «С экономикой у Соединенных Штатов сейчас все в полном порядке, – говорит он. – После того как осенью 2014 года Америка окончательно свернула так называемую программу количественного смягчения, доллар автоматически подорожал. Что касается рубля, то его нынешняя слабость обусловлена не столько решениями Федеральной резервной системы США, сколько внутренними бедами российской экономики, а также ценами на нефть и режимом санкций».

На прямую взаимосвязь между действиями ФРС США и тенденцией падения валют EM в беседе с «НИ» указал старший научный сотрудник Института экономической политики им. Гайдара Сергей Жаворонков: «Прекратив программу количественного смягчения, американский регулятор снизил эмиссию доллара. В итоге последний дорожает, причем по отношению практически ко всем валютам, даже к самым стабильным, вроде шведской кроны или швейцарского франка. Когда в развивающихся странах происходят какие-то колебания, как сейчас в Китае, срабатывает «уход в качество». То есть инвесторы уходят с этих рынков на стабильный рынок США, усиливая тем самым курс доллара. Ну а у России есть дополнительные факторы девальвации – низкие нефтяные котировки и отток капитала, который не прекращается с 2008 года».

Аналитики отмечают, что такие факторы, как возможное повышение ставок ФРС, укрепление доллара, снижение цен на энергоносители и замедление в Китае, в прошлом уже выходили на первый план. Отличие нынешней ситуации в том, что теперь они действуют одновременно. Валюты ЕМ подвергаются ударам сразу с нескольких направлений.

Советник Института современного развития Никита Масленников считает одним из преимуществ России по сравнению с целым рядом ЕМ очень гибкий режим курсообразования, позволяющий быстро адаптировать рубль к любым передрягам в глобальной экономике. Основным же риском для нашей страны собеседник «НИ» считает отсутствие структурных реформ, которые, к примеру, проводит Индия, достигнувшая годового роста ВВП в 7,5% – выше, чем в Китае.

Универсального выхода из того непростого положения, в каком оказались emerging markets и сырьевые государства, нет, убеждены опрошенные «НИ» эксперты. Кто-то, как Мексика и Бразилия, снижает бюджетные расходы. Другие, как Саудовская Аравия и Россия, делают ставку на использование резервов, суверенных фондов, в расчете на рост цен на нефть. Третьи, как Колумбия, активно инвестируют в рисковые активы, их бюджеты трещат по швам. Между тем emerging markets – это 86% населения планеты и это 80% общемирового прироста ВВП.

К большинству из них применим термин «ресурсное проклятие», введенный в оборот британским экономистом Ричардом Аути в начале 1990-х. Он обозначает ситуацию, когда высокая зависимость стран от экспорта сырья приводит к замедлению их экономик в длительной перспективе. Неблагополучие «третьего мира» – это гигантский дамоклов меч для человечества. Сегодня валюты развивающихся государств, включая рубль, обречены на безостановочное падение, темпы которого могут быть разными. Когда этот процесс закончится, никто не берется предугадать.

Украинская гривна продолжает дешеветь

К концу прошлой недели курс гривны по отношению к доллару США вплотную приблизился к недавним минимумам 25,35–25,60. Однако Национальный банк Украины (НБУ) так и не вышел на рынок с валютными интервенциями, хотя, как утверждают аналитики, дальнейшее снижение курса может заставить регулятора пойти на такие меры. В НБУ ослабление гривны объясняют краткосрочными дисбалансами между спросом и предложением ввиду затянувшихся новогодних праздников, когда межбанковский рынок практически не работал. Кроме того, эксперты указывают и на рост дефицита торгового баланса в связи с сезонным снижением экспортных валютных поступлений.

К концу прошлой недели курс гривны по отношению к доллару США вплотную приблизился к недавним минимумам 25,35–25,60. Однако Национальный банк Украины (НБУ) так и не вышел на рынок с валютными интервенциями, хотя, как утверждают аналитики, дальнейшее снижение курса может заставить регулятора пойти на такие меры. В НБУ ослабление гривны объясняют краткосрочными дисбалансами между спросом и предложением ввиду затянувшихся новогодних праздников, когда межбанковский рынок практически не работал. Кроме того, эксперты указывают и на рост дефицита торгового баланса в связи с сезонным снижением экспортных валютных поступлений.Между тем еще одним фактором, который ведет к ослаблению гривны, министр финансов Наталия Яресько считает обвал курса российского рубля. По ее словам, существует некий психологический эффект от того, что происходит с рублем в России. Дальнейшие перспективы курса гривны по отношению к доллару во многом будут зависеть как от возможностей экспортеров нарастить объемы реализации продукции, так и от того, насколько своевременными будут валютные поступления со стороны МВФ, а также ряда других кредиторов Украины. Как известно, правительство страны рассчитывает получить от них 10 млрд. долларов в текущем году. Что же касается поступлений от экспорта, то их роста можно ожидать во втором квартале текущего года, т.е. после реализации традиционных для Украины объемов зерновых и масленичных культур.

Яна СЕРГЕЕВА, Киев

Белорусский рубль оказался в свободном падении

Если население Белоруссии по привычке следит только за курсом доллара и евро, то для экономики страны курс российского рубля имеет более важное значение, поскольку Россия – основной рынок сбыта для белорусских товаров. Если падает российский рубль по отношению к доллару, то за ним следует и белорусский «тезка». Давление на валютный рынок Белоруссии оказывает и сокращение экспорта, в первую очередь в Россию. Из-за сокращения притока валюты в страну может возникнуть дефицит предложения. Белорусские банки уже предусматривают такую ситуацию и вводят ограничения на расчеты и снятие валюты по банковским карточкам. На общем негативном фоне падение белорусского рубля продолжается: за первые три недели 2016 года он ослабел к доллару на 13,6%.

Ольга ГОРБАЧЕВА, Минск