Posted 8 ноября 2019,, 12:33

Published 8 ноября 2019,, 12:33

Modified 7 марта, 15:32

Updated 7 марта, 15:32

Блогер: "пузырь" российского нефтегаза вот-вот лопнет

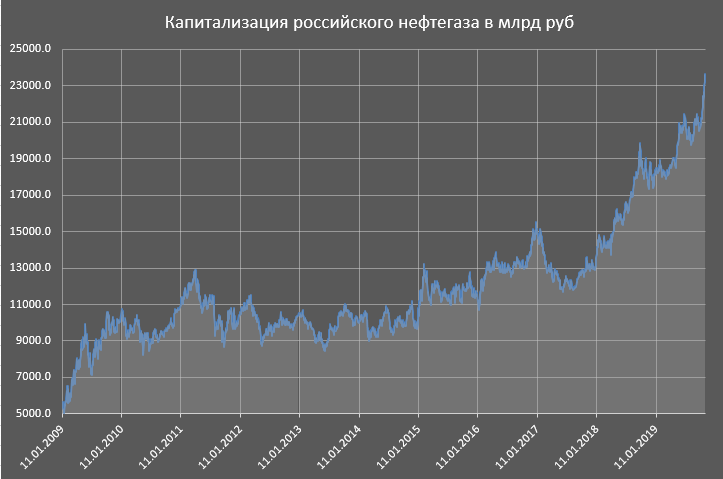

Российский нефтегаз (Газпром, Роснефть, Лукойл, Сургутнефтегаз, Новатэк, Татнефть) достиг почти 24 трлн рублей капитализации. С июня 2017 капитализация удвоилась – это самые быстрые темпы роста с января 2009, но тогда это было объяснимо посткризисным восстановлением. Поэтому фактически, текущий рост самый сильный с 2007года, пишет spydell.

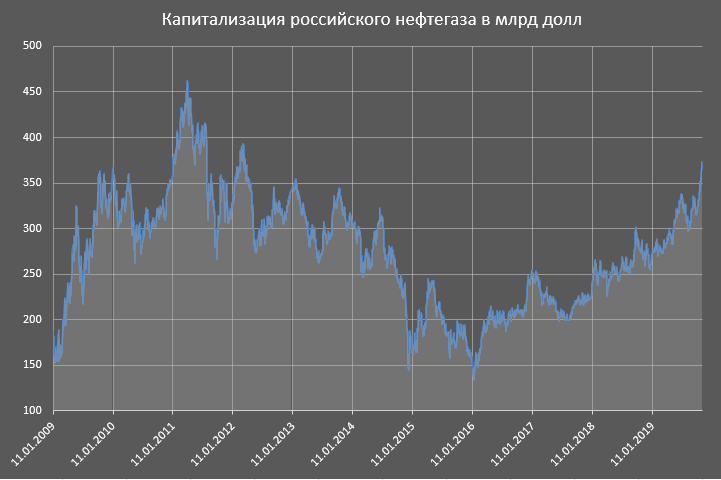

Долларовая доходность российская нефтегаза превышает 40% за год – это самые мощный рост среди всех высококапитализированных секторов планеты (в долларах). Отдельные акции (Газпром и Сургутнефтегаз) показывает свыше 80% долларовой доходности в 2019, что обеспечивает вхождение в топ 10 среди самых быстрорастущих акций в мире с капитализацией более 30 млрд долларов!Нефтегаз в долларах достиг февраля-марта 2012.

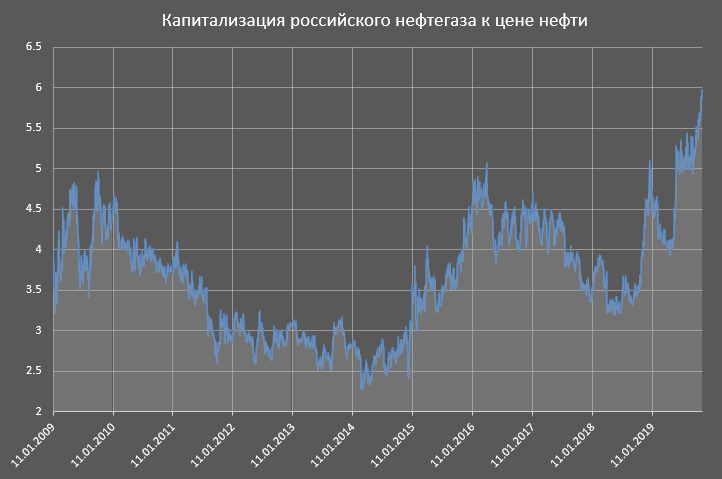

Но еще более выражено все это смотрится в сравнении с ценами на нефть. Капитализация нефтегаза к цене нефти достигла 6 – это абсолютный максимум с 2009 и повторение пиковых уровне 2007.

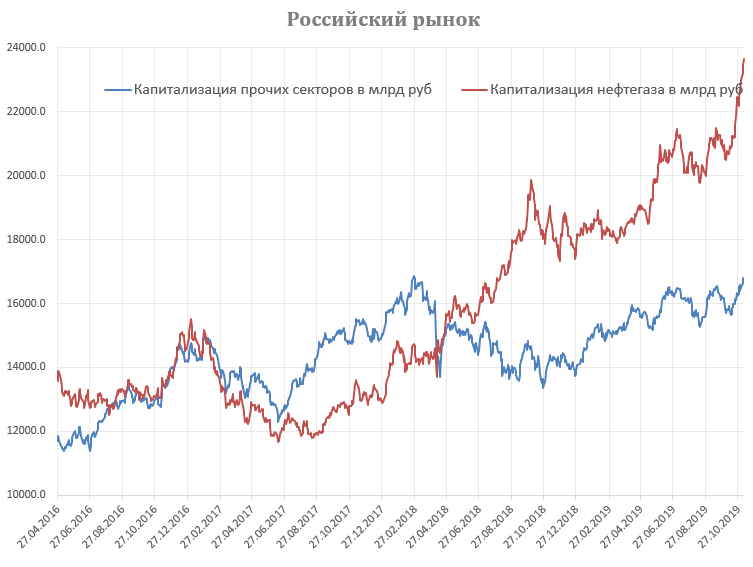

С августа 2011 по январь 2015 типичное соотношение капитализации нефтегаза к нефти было 2.8, т.е. сейчас двукратное превосходство.С февраля 2018 весь рост ликвидного рынка РФ (28 акций, обеспечивающих не менее 98% оборота) целиком и полностью, т.е. на 100% обеспечен исключительно нефтегазом. Без него сейчас лишь повторение максимумов февраля 2018.

Абсурдность набранных темпов роста может быть подчеркнута сравнением мультипликаторов российского рынка и ведущих западных нефтегазовых компаний (я выбрал 20 самых значимых типа Exxon, Shell, BP, Total, Chevron, Equinor и другие). Несмотря на то, что все глобальные рынки крайне перекуплены и все находится на максимумах, но в России все более запущено. Дивидендная доходность 20 самых значимые американских и европейских нефтегазовых компаний составляет 4.77%, а полная доходность с учетом байбеков 6.75%. В России полная доходность 5.21%, а дивидендная 4.9%. Но нужно понимать, что там 6.75% в евро и долларах при нулевых и даже отрицательных ставках облигационного и денежного рынка, а у нас 5.21% при ставках ОФЗ около 7% и в рублях. Разница принципиальна.Капитализация к выручке для глобальных компаний около 0.84, для России сейчас уже 0.85, хотя может быть и ниже, если отчетность окажется хуже. Пока прогнозируется 28 трлн рублей выручки. Т.е. текущая капитализация российского нефтегаза уже сопоставима и выше с самыми дорогими западными рынками, уровни по которым считаются абсурдными.По формальным показателям сейчас самый мощный разгон российского рынка за 12 лет (с 2007) и первые признаки пузырения, как говорится, во весь рост. Истеричные, беспорядочные покупки по любым ценам вне зависимости от условий и факторов. Прошлый раз это закончилось известно чем.