Posted 16 августа 2005,, 20:00

Published 16 августа 2005,, 20:00

Modified 8 марта, 09:28

Updated 8 марта, 09:28

Время – деньги

Спустя месяцы после дефолта тогдашний премьер, а ныне полпред президента в Поволжье Сергей Кириенко утверждал: «Мы сделали то, что должны были сделать. Но я об этом обычно не говорю, потому что знаю, что очень многие люди пострадали. Это – мой крест». Крест, правда, грозил не только ему – он был поставлен на сбережениях многих россиян. Когда дефолт потянул банки на дно, многие банкиры предпочли исчезнуть вместе с деньгами, которые у них еще оставались, а не расплачиваться с вкладчиками. Выплаты для многих длились годами, без процентов, но с огромной нервотрепкой. По данным социологов, в той или иной мере пострадавшими от дефолта считают себя 77% россиян.

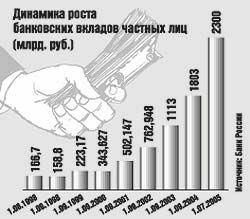

Однако самое интересное началось потом. Россияне, пришедшие в себя после дефолта, вновь понесли деньги туда, куда, казалось, заросла тропа. Доля вкладов физических лиц в дискредитировавших себя банках неуклонно растет начиная с 1999 года. Так, по данным Центробанка, на 1 сентября 2000 года россияне держали на счетах 343, 6 млрд. руб. Через два года сумма увеличилась более чем вдвое, а сейчас составляет уже 2 трлн. 300 млрд. руб. Эта огромная сумма свидетельствует о том, что дефолт окончательно забыт.

Что же такое сделали банкиры, чтобы так быстро заслужить прощение?

Большинство экспертов, опрошенных «НИ», в самом факте астрономического роста объема вкладов не видят ничего удивительного. «Не доверяют одни, и их много, а вкладывают другие, которых мало, но у них денег гораздо больше», – пошутил в беседе с «НИ» один из банкиров. «Уровень доверия граждан к банковской системе по-прежнему невысок, но доходы населения растут, а хранить деньги где-то надо, – комментирует ситуацию начальник информационно-аналитического отдела ВТБ Виктор Шпрингель. – Другой вопрос, что инструментов для альтернативного инвестирования сейчас очень мало». «Это отражение нашей российской действительности, банки более популярны, чем другие инструменты инвестирования», – согласен с коллегой руководитель рейтингового агентства НАУФОР Виктор Четвериков.

По мнению руководителя отдела доверительного управления ИК «Финнам» Дмитрия Серебренникова, рост вкладов не говорит о доверии к банковской системе как таковой. «Объем депозитов и их рост по сравнению с 1998 годом – это как средняя температура по больнице. Нужно ведь учитывать переток средств граждан из коммерческих банков в государственные». «Объем вкладов граждан в коммерческих банках по-прежнему невелик, – признает Виктор Шпрингель. – Если говорить о долгосрочных вкладах, то большинство населения предпочитает хранить деньги в банках с госучастием».

Помимо роста доходов населения эксперты выделяют еще несколько причин бурного роста вкладов.

Во-первых, это бум потребительского кредитования – для обслуживания кредита банки открывают людям счета, которые учитываются в общей статистике. Во-вторых, сказывается появление на рынке иностранных дочек коммерческих банков. Несмотря на то что в случае кризиса головная компания ни за что отвечать не будет, у россиян к «иностранцам» традиционное трепетно-уважительное отношение. Кроме того, эксперты советуют не сбрасывать со счетов и инфляцию: 100 руб. в 1998 году и сейчас – все-таки не одно и то же.

Примечательно, что заслуг самих банкиров в росте доверия к их организациям со стороны населения нет. Никто из экспертов так и не смог вспомнить хоть сколько-нибудь заметные в последние семь лет вехи в развитии банковской системы, способные повысить уровень доверия вкладчиков. Разрекламированная система

страхования вкладов (ССВ) пока ни у кого не вызывает энтузиазма. «Устойчивость банковской системы после введения ССВ – это иллюзия, – утверждает Виктор Четвериков. – Если сейчас произойдет банкротство крупного банка, а в нашей банковской деятельности это возможно, объем резервов для расчетов с вкладчиками окажется недостаточным».

«Несмотря на определенный прогресс в области банковского регулирования за два последних года, руководству страны все еще недостает политической воли, необходимой для ликвидации серьезных недостатков в банковском секторе», – констатирует кредитный аналитик рейтингового агентства Standard & Poor’s Ирина Пенкина. Прогноз S&P в отношении кредитоспособности российских банков в целом позитивен, однако следует помнить, что пока их средний кредитный рейтинг – один из самых низких в мире. И при всякой оценке дальнейшей динамики кредитных характеристик российских банков агентство советует учитывать «маловероятный, но чрезвычайно опасный сценарий системного кризиса в банковской отрасли». «За последние семь лет не могу отметить особых изменений в банковской системе, которые бы способствовали росту доверия вкладчиков», – подводит итог Виктор Шпрингель.

«Сейчас принципиально другая ситуация, – не согласен с такими оценками президент АРБ Гарегин Тосунян. – Банки, пережившие 1998 год, понимают, что большее значение имеет имидж. Пришло новое поколение, которое рассматривает банковский рынок не как непонятную пирамиду, а как профессиональное поле для деятельности». Однако, как отмечают независимые эксперты, риски и сегодня все те же: низкая капитализация, непрозрачность, близость крупнейших банков к определенным финансово-промышленным группам, неустойчивость торговых доходов. «Почти все банкиры, которые пострадали в 1998 году, потом вновь создали бридж-банки. Многие из них теперь лидеры нашей «банковской промышленности». Такая круговая порука ни к чему хорошему не приводит», – подводит итог Виктор Четвериков.

Вы доверяете российским банкам?

Карен ШАХНАЗАРОВ, кинорежиссер, сценарист:

– Могу с уверенностью сказать, что не очень доверяю зарубежным банкам – мне доводилось наблюдать самые странные их манипуляции. Свои сбережения я предпочитаю хранить в российских банках. Естественно, речь идет не о всех подряд, а о самых известных и, на мой взгляд, проверенных, таких как Сбербанк. Конечно, 1998 год был не из легких, но я считаю, что такое могло произойти в любой стране, поэтому совершенно не опасаюсь за свои сбережения. Я философски отношусь к этой теме, к тому же у меня никогда не было такого количества денег, чтобы из-за них стоило переживать.

Дмитрий ЯНИН, председатель правления Конфедерации обществ потребителей (КонфОП):

– Я отношусь к российским банкам, думаю, как и все: 100-процентного доверия у меня к ним нет. Был ведь не только 1998 год, но и 1995-й, и 1991-й, да все последние 15 лет наши граждане сталкивались с огромным количеством нарушений в этой сфере. К сожалению, система страхования вкладов, которая гарантирует возврат вкладов до 100 тыс. руб., определенно не повысила популярности банков в глазах вкладчиков. Я считаю, что просто не хватает рекламной кампании, которая бы информировала граждан о том, что в банковской системе изменилось. Однако все равно, чтобы люди поверили в то, что их вклады в безопасности, должно пройти больше времени.

Леонид ЯРМОЛЬНИК, актер театра и кино:

– Для меня банк – это прежде всего люди. Если я уважаю человека, который там работает, и доверяю ему, тогда, соответственно, я буду доверять и банку и не буду бояться хранить у них свои сбережения. Все взаимосвязано. Что касается дефолта, то я считаю, вся ответственность за произошедшее лежит не на банках, а на государстве.

Виктор ПОХМЕЛКИН, депутат Госдумы:

– Безусловно, ситуация в известной мере стала лучше, чем 7 лет назад. В этом смысле дефолт послужил для нас печальным уроком. Но я лично не ощущаю, что уровень доверия граждан к деятельности российских банков повысился настолько, насколько этого требует рыночная экономика. Серьезная проблема заключается в том, что баланс между выгодой и гарантированностью до сих пор не найден. Нашему государству еще очень много надо работать, чтобы люди без страха пользовались банковскими услугами и чтобы возможность становиться вкладчиками для них была обыденностью, а не риском. Я храню в банке небольшие сбережения, даже брал ссуду. Гарантией для меня служит то, что я пользуюсь услугами людей, которым доверяю и знаю, что меня чисто по-человечески не подведут. Думаю, этим руководствуется большая часть наших граждан.

Егор ТИТОВ, капитан футбольного клуба «Спартак» (Москва):

– Дефолт 98-го помню хорошо – деньги тогда потерял приличные. Не спрашивайте, сколько, все равно не скажу – тайна вкладов. Поначалу про банки слышать не мог. Теперь экономическая ситуация другая, так что банкам доверять, я думаю, можно. Особенно крупным и государственным – Сбербанку, например. Правда, я это делаю чисто теоретически, поскольку деньги храню в других местах.

Опрос провела Ольга РОГОЗАРЬ