Posted 4 марта 2005,, 21:00

Published 4 марта 2005,, 21:00

Modified 8 марта, 09:33

Updated 8 марта, 09:33

Новоселье по ипотеке

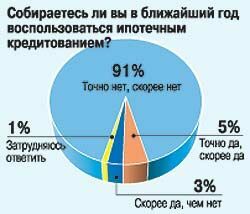

В России ипотека только-только набирает обороты. По данным рейтингового агентства Standard&Poor`s, доля ипотечного кредитования составляет менее 1% нашего ВВП. В странах Центральной Европы этот показатель равен примерно 5%, в Евросоюзе – 34%. Как утверждают эксперты, у нас ипотечными кредитами воспользовались пока не более 2% российских граждан. Да и недавний экспресс-опрос «НИ» показал, что представление об ипотеке даже у наших читателей еще весьма смутное.

Между тем, как уверяют специалисты, Америку в свое время вытащило из кризиса не только строительство дорог и автомобилей, но и массовое ипотечное кредитование. Оптимисты убеждены: за ипотекой и будущее России.

«Твердый» продукт и «плавающий»

На сегодняшний день ипотечные кредиты в России выдают около 150 банков. В Москве таковых 25–30, причем 70% столичного рынка поделено между пятью банками. Кредит можно получить примерно под 11–13% в долларах и под 15–17% в рублях. Для сравнения: в США средняя ставка 15-летнего ипотечного кредита составляет 2–4%, а в странах Балтии – 3,3–3,5%.

У нас размер ставки зависит не только от банка, но и от того, какая именно схема кредитования выбрана. Так, в крупном банке можно взять кредит и под 10,5% в долларах на 10 лет, но для этого нужно подтвердить доход справкой с места работы по форме НДФЛ. В то же время, если вы хотите растянуть кредит на 20 лет, то платить придется уже по большей ставке – 16,75%.

В последнее время на рынке появился новый ипотечный продукт – кредит с плавающей ставкой LIBOR. LIBOR (London InterBank Offered Rate) представляет собой процентную ставку, по которой банкиры занимают денежные ресурсы у своих коллег на Лондонском межбанковском рынке. Она формируется на основе процентных ставок нескольких крупнейших банков-ориентиров из Франции, Германии, Японии, Великобритании, США. Британская банковская ассоциация ежедневно рассчитывает и публикует этот показатель по семи валютам: доллару США, евро, английскому фунту, японской йене, швейцарскому франку, канадскому доллару и австралийскому доллару. Сегодня долларовая ставка LIBOR составляет примерно 3–3,3% годовых.

Условия ипотечного кредита под плавающую ставку декларируются как LIBOR+ со второго года выплат. Это означает, что кредит на срок до 15 лет в первый год выплачивается, скажем, под 10% годовых, а потом

LIBOR+8%, LIBOR+9% и т.д. Выгодно это или нет, каждый решает сам. Фактически стоимость кредита может оказаться примерно той же, что и при твердой ставке – 11–14%. Разница может составлять десятые доли процента, но они-то и важны: суммы на кону солидные, так что речь может идти о приобретении или потере от нескольких сотен до десятков тысяч долларов в год. Те, кто уже привык отслеживать динамику мировых финансовых рынков, находятся в лучшем положении: он может пойти за кредитом в момент обвала ставки LIBOR и прилично на этом сэкономить. Правда, ставка может и взять устойчивый тренд на повышение. По прогнозам экспертов, такое вполне вероятно – политика США направлена сейчас на укрепление доллара.

С надеждой на лето

Средний срок ипотечного кредитования по России сегодня 10 лет, максимальный – 27 лет. Еще несколько лет назад такие кредиты выдавали не больше, чем на 3–5 лет. Так что рынок явно поворачивается к заемщику. Как правило, заемщики стремятся погасить кредит пораньше, за 6–7 лет – жить в долг никому не нравится. Банкам это невыгодно: чем меньше пользуются его деньгами, тем меньше банковский доход. Поэтому, чтобы компенсировать возможные «убытки», некоторые банки вводят штрафы за досрочное погашение кредитов.

Пожалуй, главным препятствием на пути к получению ипотечного кредита служит первый взнос. Это сумма, которую нужно внести уже при получении кредита. Как правило, это 15–30% от общей стоимости жилья. Некоторые кредиторы предлагают молодым семьям заплатить взнос даже меньше 10%. Однако чаще всего, если взнос меньше 30%, банки устанавливают повышенную процентную ставку, иногда в полтора раза большую. Она действует до тех пор, пока заемщик не выплатит те же 30%.

Тем не менее есть основания предполагать, что процент первоначального взноса постепенно будет уменьшаться, а сумма, которую может выдать банк в качестве кредита, увеличиваться. Связано это с тем, что действующие с недавнего времени законы, касающиеся рынка жилья, создают неплохие условия для страхования ипотечного кредитования.

По сведениям «НИ», соответствующие масштабные программы разрабатывают сейчас сразу несколько крупных страховых компаний. И если все пойдет нормально, заработать они могут уже в этом году. Оптимисты говорят, что пилотные проекты ипотечного страхования могут появиться на рынке уже ближайшим летом. Если это случится, банк сможет застраховать до 20% общей суммы кредита. Для заемщика это означает, что на руках в качестве первого взноса надо будет иметь не 30% стоимости жилья, а 10%. Если речь идет о квартире ценой, скажем, в 80 тыс. долларов, накопить 8 тыс., конечно, легче, чем 24 тыс.

К тому же, как полагают специалисты, ипотечное страхование благотворно повлияет и на процентные ставки. Они, конечно, не опустятся сразу до уровня американских или европейских, но и снижение годовых на 1–2% в этом деле – немалое подспорье для тех, кому за квартиру платить и платить лет эдак двадцать.

Дорогие издержки

Первый взнос – это еще не все деньги, которыми надо запастись. Заемщику еще предстоит понести дополнительные расходы, которые составляют 4–7% от суммы кредита.

К допрасходам относится в первую очередь плата за оценку стоимости предмета залога, то есть квартиры (100–200 долларов). Кроме того, предстоит застраховать: риск утраты права собственности, жизни и трудоспособности заемщика, риск порчи и нанесения ущерба. Все это вместе тянет примерно на 1,5% от суммы кредитового остатка в год плюс 10%. Правда, вступившие в силу жилищные законы все же уменьшили траты заемщика. Стало необязательным нотариальное заверение ипотечной сделки – а это 1,5% от суммы сделки. При стоимости квартиры, скажем, в 100 тыс. долларов – то 1,5 тыс. долларов. За государственную регистрацию договора купли-продажи и ипотеки в прошлом году надо было платить 2,2 тыс. руб., а теперь – 500 руб.

Придется заплатить и банку: за рассмотрение заявления-анкеты клиента (30–65 долларов), за аренду индивидуального сейфа (60–80 долларов), определяемый индивидуально сбор за открытие и ведение ссудного счета (0,5–2% от суммы кредита, но не менее 200 долларов США), за определение подлинности денежных купюр при первоначальном взносе (0,1% от проверяемой суммы), комиссия за предоставление кредита (0,5–1% от суммы кредита, но не менее 350 и не более 1500 долларов).

Кому сегодня нужна ипотека

Основные клиенты ипотечных банков сегодня – это граждане в возрасте 25–35 лет. Это тот самый состоявшийся средний класс, достигший определенного профессионального и социального статуса и имеющий приличные ежемесячные доходы. Обобщенный портрет сегодняшних российских заемщиков таков. Это граждане с зарплатой от 24 до 100 тыс. руб. в месяц. Обычно они работают в сфере услуг (банки, страхование, инвестиции, информационные технологии, маркетинг) либо на крупных производственных предприятиях. Большинство – офисные работники. Как правило, заемщики женаты или замужем, но детей не имеют.

Расширится ли этот достаточно узкий в России круг или нет – это едва ли не самая популярная тема «круглых столов» участников рынка недвижимости в последние месяцы. Парадокс в том, что все стороны заинтересованы в росте рынка ипотеки: банки получат дополнительную клиентуру, риелторы – новых покупателей жилья, а у граждан появится возможность улучшить жилищные условия за 400–500 долларов в месяц. Пока дело если и движется, то явно медленнее, чем хотелось бы всем. Вся надежда на «ипотечные» законы, которые недавно вступили в силу.

В КАКУЮ СУММУ ОБОЙДЕТСЯ ИПОТЕЧНЫЙ КРЕДИТ?

Предположим, семья из трех человек – муж, жена и несовершеннолетний ребенок – хотят взять ипотечный кредит на покупку квартиры на сумму 75 тыс. долларов. Максимальный размер стандартного банковского кредита, на который они могут рассчитывать, – 52,5 тыс. долларов (т.е. 70% от стоимости). Для округления возьмем 50 тыс. долларов. Положим, кредит выдан под 12% на 15 лет и семья может подтвердить свой доход официально.

Кредит на таких условиях в банках готовы выдать при ежемесячном доходе семьи не менее 1600–1800 долларов. При погашении кредита предстоит платить по основной составляющей 3333 доллара в год, или 277 в месяц. Процентная часть в первые месяцы будет находиться в районе 770 долларов. Средняя сумма, которую в течение 15 лет придется платить по кредиту (основная часть плюс процент), составит примерно 540 долларов. С учетом страховки – 580 долларов.

С учетом всех дополнительных расходов при оформлении кредита, общая сумма, в которую обойдется квартира, составит приблизительно 104 тыс. долларов. Однако сделанные нами расчеты могут служить лишь ориентиром затрат. В каждом банке свои порядки, и только он точно скажет вам, сколько надо платить.

КТО МОЖЕТ РАССЧИТЫВАТЬ НА ИПОТЕЧНЫЕ КРЕДИТЫ

– Вам не больше 45–50 лет (и, естественно, не меньше 18). Из этого правила, разумеется, бывают исключения, и их даже не так мало, однако тем, «кому за», необходимо иметь ну очень хорошую и желательно кристально белую зарплату.

– Доход на каждого члена вашей семьи не ниже 500–600 долларов. Больше – лучше, причем желательно подтвердить этот доход официально.

– Вы располагаете достаточно крупной уже накопленной суммой, чтобы внести за квартиру первый взнос, который, как правило, составляет 30% ее общей стоимости. Есть банки, которые готовы ограничиться 10% и даже меньше, но процентная ставка тогда будет значительно выше рыночной до тех пор, пока искомые 30% вами не будут внесены.

– Ваши образование, стаж, квалификация, а также репутация нынешнего места работы и ваша лично позволяют утверждать, что в ближайшие 10–15 лет вы будете платежеспособны.