Posted 2 апреля 2008,, 20:00

Published 2 апреля 2008,, 20:00

Modified 8 марта, 08:19

Updated 8 марта, 08:19

Смерть базарам

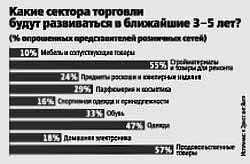

Потребительский бум продолжится, свидетельствует обзор российской розничной торговли, проведенный консалтинговой компанией «Эрнст энд Янг». Подавляющее большинство (85%) представителей розничных сетей полагают, что обороты торговли в среднем будут увеличиваться на 30% в год. В ближайшие 3–5 лет активнее всего будет развиваться продажа продовольственных товаров, полагают 57% бизнесменов, а также стройматериалов и товаров для ремонта (55%). На третьем месте находится одежда (47%). Вторая в списке позиция стройматериалов не удивляет, поскольку после покупки недвижимости она требует ремонта. Это относится и к первичному рынку (новостройки продаются под последующую самостоятельную отделку), и к вторичному – жить с теми же обоями, дверями и сантехникой, что их предшественники, большинству покупателей жилья в старых домах не хочется.

Но неужели россияне, чьи доходы последние годы, по официальной статистике, стабильно росли, до сих пор не наелись? Во-первых, в регионах население значительно беднее, чем в столице, и за счет них продуктовая розница будет расти, отметил партнер «Эрнст энд Янг» в СНГ Виталий Пыльцов. «Кроме того, с ростом благосостояния населения меняется и структура потребления в целом в пользу более дорогих товаров, и как часть этого растет спрос на товары премиум-группы. Участники опроса выделили продовольственный ритейл как сегмент, где рост гарантированно ожидаем по сравнению с другими сегментами», – рассказал «НИ» эксперт.

Впрочем, западный аналитический центр Economist Intelligence Unit (EIU) считает, что ведущая тройка будет другой – продовольствие, одежда плюс косметика с парфюмерией. По мнению специалистов EIU, россияне продолжат богатеть, поэтому, хотя продажи еды возрастут, рост непродовольственных покупок, которые все мы будет делать, будет еще большим. Если в 2007 году россияне купили продуктов на 181 млрд. долларов, а непродовольственных товаров на 224 млрд., то в 2011 году разрыв увеличится кардинально – 296 млрд. против 449 млрд.

Радикально уменьшится количество торговых точек старого советского и постперестроечного формата. На смену им придут «храмы торговли», организованные по западному образцу. Так, доля открытых рынков уменьшится с 43% (2006 год) до 15% (2010), говорится в докладе PricewaterhouseCoopers (PwC). Доля ларьков останется неизменной (6%), и лишь слегка изменятся доли павильонов (с 5 до 6%) и продмагов (с 21 до 24%). Зато заметно увеличится число дискаунтеров, то есть ультрадешевых универсамов (с 11 до 18%), супермаркетов (с 8 до 15%), а также гипермаркетов и магазинов «кэш энд кэрри» – универсамов для оптовиков (с 6 до 16%).

Каждый, кто был в крупном торговом центре, видел, что парковки переполнены, а подъезды запружены машинами. Низкая пропускная способность дорожной сети, спроектированной в стародавние времена, мешает не только покупателям, но и торговцам. «Так что мы рассматриваем возможность осуществления поставок ночью», – заявил один из бизнесменов, опрошенных PwC. Еще одна тенденция – наращивание доли продуктов в ассортименте под «прайвит лейбл», то есть собственной торговой маркой магазина. Это позволяет потребителю купить товар того же качества, не переплачивая за бренд. И практически наверняка нас ждет нашествие крупных западных торговых сетей, таких как Wal-Mart и Tesco.